建築小學堂

05.Nov.2021

建築小學堂-超詳細簽約流程!買房新手必看SOP!

買房大不易!不僅挑選產品眉角多,到了付款流程更是一門學問!本篇將實戰教學,提出買房新手常見問題,解析繳納款項時的繁複細節,讓你輕鬆成家、買房不慌!

Contents:

1. 買屋付款流程全攻略

2. 頭期款準備成數

3. 工程期繳納方式

4. 銀行對保貸款細節

5. 貸款信用評估標準

6. 預售與成屋付款差異

7. 自備款外的暫收款項

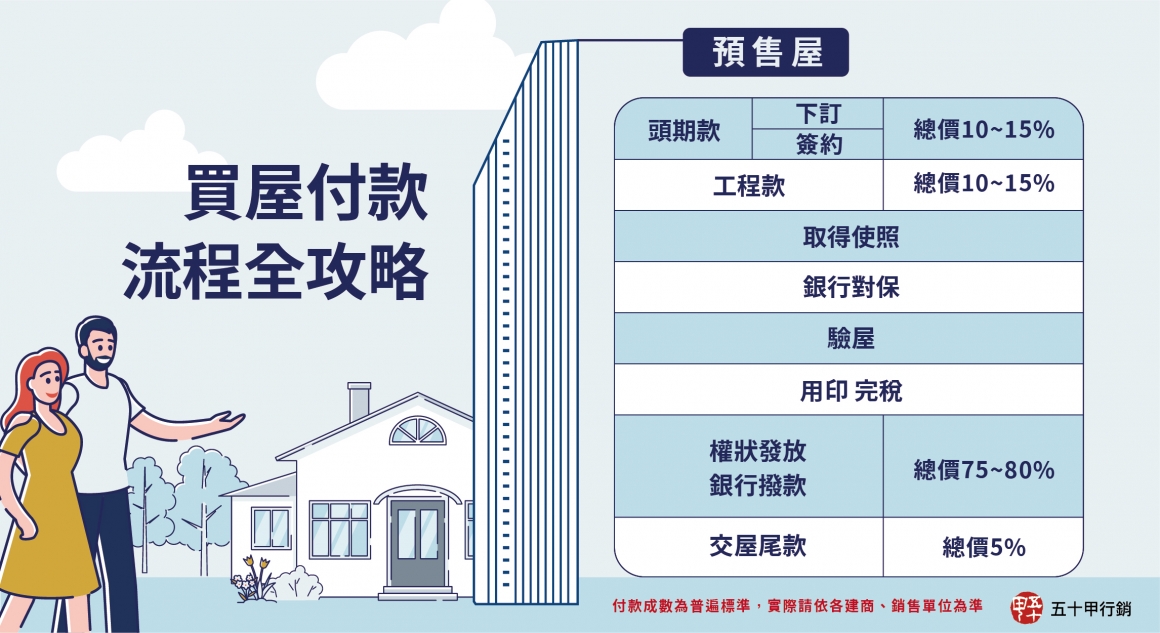

Q1:圓夢第一步!頭期款該準備多少?

喜歡的戶別經初步議價後,需自備總價10~15%的【訂+簽】。買方可先支付總價1~2%「小訂」予以保留戶別,待雙方確認價格、建材後會拿到買屋確認訂購單隨後「補足」5%訂金,並至少有5天「預售屋買賣契約書」審閱時間,在逐條確認契約後就可以正式簽約,此時必須繳交「簽約金」,大概是總價的5~10%。

Q2:預售屋大優勢! 工程款分期怎麼付?

完成簽約繳畢頭期款後,接下來就是等待2~3年的施工期,需要再付總價10~15% 的價金,也就是所謂的「工程款」,可分為2種方式:

1. 按工程期繳納

依照工程進度分期繳納各期工程款,建商通常會設定三到五個工期階段,例如:地下室完工後繳 5 %,上樑後再繳 5 %,等領照後再繳最後的 5%。

2. 一次性繳鈉

常見「工程期零付款」的廣告,意指施工期間無須繳納工程款,待「結構體完成」、「領取使用執照」時,再一次把金額繳齊。

另外施工期間可以要求「客變」調整格局,詳細內容可延伸閱讀>>>拒當肥羊!裝潢前掌握三大要點!

Q3:對保是什麼?貸款成數怎麼算?

建商領到使用執照後,會與銀行進行對保,審核房屋價值及你的貸款條件,提出您可申貸的款項成數。期間銀行會根據聯徵中心所提供的資料,配合該行設定參數綜合評估,因此每家銀行的評分系統不盡相同,基本上建商會有固定配合的銀行來談貸款優惠利率,也可以自行選擇習慣或優惠多銀行,對保過程務必確認貸款種類、貸款利率、攤還方式等細節。

特別提醒,房貸成數並不是以房屋的「成交價」來計算,而是以銀行的「鑑估淨值」來計算。EX:買入1,000萬元的房屋,銀行的鑑估值只有900萬,核貸成數為8成,可貸額度為720萬元。

900萬元(鑑估淨值) × 0.8(貸款成數)= 720萬元(可貸額度)

Q4:好擔心貸款成數不足!怎麼增加信用評分?

提醒大家,對保階段常有貸款成數不足、額度不夠的案例出現,有專家指出:

●網購小額分期付款

●經濟收入來源不穩定

●同時送請多家申貸

●信用超刷、最低繳還

●過往房貸繳款紀錄不良

●名下多戶房產仍有貸款在繳付

以上六種行為都可能影響最終核貸利率、成數!

Q5:預售比較輕鬆?預售/成屋付款差異?

同樣貸款 7 成的情況下,預售屋只需要付出總價的 15% 當頭期款,成屋則需要付總價的30%,拉長繳款寬限對於存款有限的小資族,負擔的確相較輕鬆;不過這也代表著金流的不確定性,因此預售/成屋的取擇,還需評估自身經濟狀況而定!

Q6:自備款已準備總價2-3成,真的夠嗎?

預售屋雖付款輕鬆,但您可能不知道在契約之外還有「暫收款項」的額外費用!辦理交屋移轉之前,必須先繳納印花稅、契稅、管理費等相關規費,這些屬於售價額外費用,不包含在與建商議價範圍內,也無法透過貸款取得,經常出現臨門一腳資金不足的情形,因此在自備籌款時也須詢問合約內「暫收款項」,金額多寡依照屋件的總價、地段價值、管理費用高低而有所不同,建議再多預留一筆錢以免造成無法交割的情形!

最後一個步驟來到交屋!驗收後如無問題,貸款銀行照會後即撥款項給建商,倘若驗收後有結構安全疑慮、漏水等重大缺失,可要求建商限期改善,並將總價5%交屋款扣留,待廠商完成二驗後給付。這不僅是30年的房貸生涯的開始,也是幸福生活的新旅程!買房乃人生大事,金額一次動輒就是數千萬元起跳,付款流程雖繁文縟節,但只要細心注意合約,事前多問、多了解,相信大家都能從中汲取前人經驗,順利完成買屋夢想!

下一集 #五十甲建築小學堂 將帶您深度剖析交屋、驗屋的大哉問,敬請期待!

Contents:

1. 買屋付款流程全攻略

2. 頭期款準備成數

3. 工程期繳納方式

4. 銀行對保貸款細節

5. 貸款信用評估標準

6. 預售與成屋付款差異

7. 自備款外的暫收款項

Q1:圓夢第一步!頭期款該準備多少?

喜歡的戶別經初步議價後,需自備總價10~15%的【訂+簽】。買方可先支付總價1~2%「小訂」予以保留戶別,待雙方確認價格、建材後會拿到買屋確認訂購單隨後「補足」5%訂金,並至少有5天「預售屋買賣契約書」審閱時間,在逐條確認契約後就可以正式簽約,此時必須繳交「簽約金」,大概是總價的5~10%。

Q2:預售屋大優勢! 工程款分期怎麼付?

完成簽約繳畢頭期款後,接下來就是等待2~3年的施工期,需要再付總價10~15% 的價金,也就是所謂的「工程款」,可分為2種方式:

1. 按工程期繳納

依照工程進度分期繳納各期工程款,建商通常會設定三到五個工期階段,例如:地下室完工後繳 5 %,上樑後再繳 5 %,等領照後再繳最後的 5%。

2. 一次性繳鈉

常見「工程期零付款」的廣告,意指施工期間無須繳納工程款,待「結構體完成」、「領取使用執照」時,再一次把金額繳齊。

另外施工期間可以要求「客變」調整格局,詳細內容可延伸閱讀>>>拒當肥羊!裝潢前掌握三大要點!

Q3:對保是什麼?貸款成數怎麼算?

建商領到使用執照後,會與銀行進行對保,審核房屋價值及你的貸款條件,提出您可申貸的款項成數。期間銀行會根據聯徵中心所提供的資料,配合該行設定參數綜合評估,因此每家銀行的評分系統不盡相同,基本上建商會有固定配合的銀行來談貸款優惠利率,也可以自行選擇習慣或優惠多銀行,對保過程務必確認貸款種類、貸款利率、攤還方式等細節。

特別提醒,房貸成數並不是以房屋的「成交價」來計算,而是以銀行的「鑑估淨值」來計算。EX:買入1,000萬元的房屋,銀行的鑑估值只有900萬,核貸成數為8成,可貸額度為720萬元。

900萬元(鑑估淨值) × 0.8(貸款成數)= 720萬元(可貸額度)

Q4:好擔心貸款成數不足!怎麼增加信用評分?

提醒大家,對保階段常有貸款成數不足、額度不夠的案例出現,有專家指出:

●網購小額分期付款

●經濟收入來源不穩定

●同時送請多家申貸

●信用超刷、最低繳還

●過往房貸繳款紀錄不良

●名下多戶房產仍有貸款在繳付

以上六種行為都可能影響最終核貸利率、成數!

Q5:預售比較輕鬆?預售/成屋付款差異?

同樣貸款 7 成的情況下,預售屋只需要付出總價的 15% 當頭期款,成屋則需要付總價的30%,拉長繳款寬限對於存款有限的小資族,負擔的確相較輕鬆;不過這也代表著金流的不確定性,因此預售/成屋的取擇,還需評估自身經濟狀況而定!

Q6:自備款已準備總價2-3成,真的夠嗎?

預售屋雖付款輕鬆,但您可能不知道在契約之外還有「暫收款項」的額外費用!辦理交屋移轉之前,必須先繳納印花稅、契稅、管理費等相關規費,這些屬於售價額外費用,不包含在與建商議價範圍內,也無法透過貸款取得,經常出現臨門一腳資金不足的情形,因此在自備籌款時也須詢問合約內「暫收款項」,金額多寡依照屋件的總價、地段價值、管理費用高低而有所不同,建議再多預留一筆錢以免造成無法交割的情形!

最後一個步驟來到交屋!驗收後如無問題,貸款銀行照會後即撥款項給建商,倘若驗收後有結構安全疑慮、漏水等重大缺失,可要求建商限期改善,並將總價5%交屋款扣留,待廠商完成二驗後給付。這不僅是30年的房貸生涯的開始,也是幸福生活的新旅程!買房乃人生大事,金額一次動輒就是數千萬元起跳,付款流程雖繁文縟節,但只要細心注意合約,事前多問、多了解,相信大家都能從中汲取前人經驗,順利完成買屋夢想!

下一集 #五十甲建築小學堂 將帶您深度剖析交屋、驗屋的大哉問,敬請期待!

相關訊息ARTICLES YOU MIGHT LIKE

-

16.Mar.2023

16.Mar.2023別再只說”好漂亮”!深探歐式建築之美

-

03.Mar.2023

03.Mar.2023破解居家風水五煞,讓家舒適好住又旺運!

-

13.Jan.2023

13.Jan.2023外牆建材百百種!剖析5大常見建築外牆