生活那件事

05.May.2022

情到濃處合買房,請先注意這些眉角!

#520 不僅是房市的重要檔期,也代表著「我愛你」的浪漫意義!不少愛侶會在520這天求婚辦理登記,甚至規劃買房以表共組家庭的決心。情到濃處成家天經地義,豈料置產產權定義繁文縟節!為避免日後因討論權力、金錢分配的世俗瑣事影響到當初羨煞眾人的甜蜜戀情,本篇 #生活那件事 帶各位一同了解婚前、婚後產權有哪些配置方式,能夠保障權益又幸福度日:

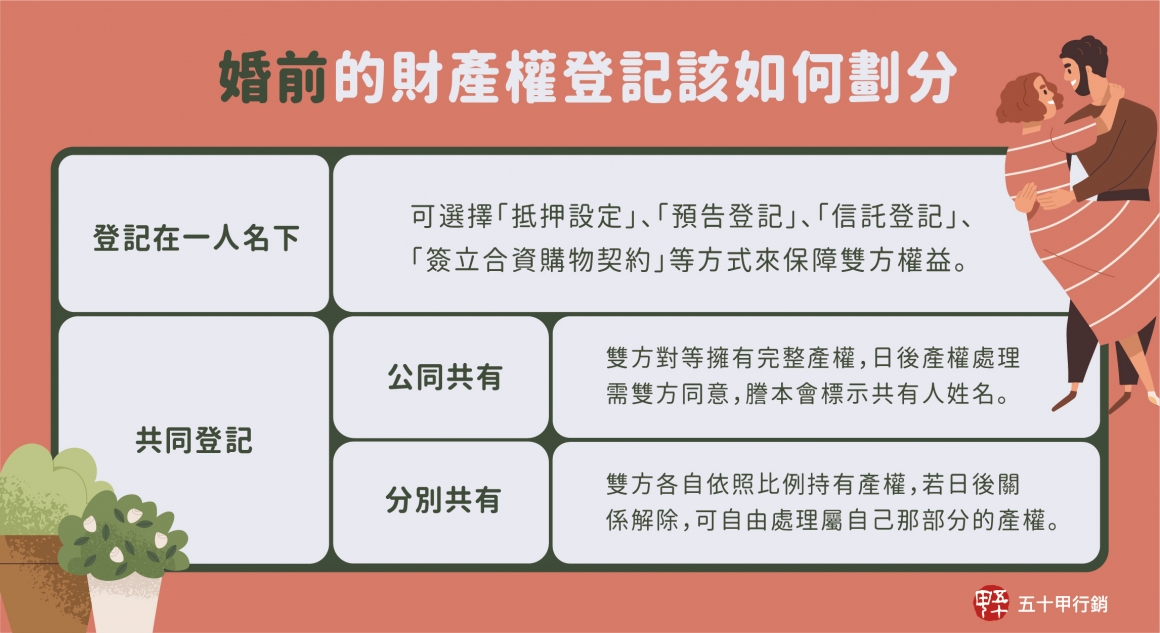

婚前的財產權登記該如何分配?

若兩人雙方決定在婚前合資置產,產權可以選擇登記在「單方名下」,或是「共同登記」,但前者若無明確簽立合資契約,載明出資比例、稅費分攤、管理收益等等細節,在法律上非登記人的出資都會被視為「贈與」。因此可透過以下三種作法保障自身權益:

(一)抵押設定

房產登記在甲方名下,抵押權則設定給乙方,則乙方成為銀行之外的第二順位債權人。若甲方擅自出售房產時,乙方有受償的權利,不過此舉無法抑止甲方未經乙方同意就賣出房屋,可搭配預告登記或信託登記,形成完整保障。

(二)預告登記

房產登記在甲方名下,所有權設定給乙方,將來若要處分房產,只能移轉給乙方。若甲方要進行抵押、贈與等等產權處分,皆需要乙方的同意。但此種登記方式無法防止查封、假扣押、假處分,所以選擇此登記方式需考慮對方的財務狀況。

(三)信託登記

房產登記在甲方名下,接著甲方以「委託人」的名義,將房產託付給「受託人」乙方代為管理和處分,甲方仍為受益人,乙方則是形式上所有權人,彼此有互相的義務,可達到牽制效果。若甲方在外有債務,房產不會遭到查封、假扣押、假處分。

而不管是哪種登記,建議透過匯款收受資金,才能保留實際的金流證明,保障雙方權益。另外,也需注意若超過贈與稅免稅額(自111年起為244萬元),將會產生稅務問題,屆時可以合資契約證明此房產並非贈與。

另外,共同登記還分成「公同共有」及「分別共有」,差別在於雙方皆擁有完整的所有權,或者要依照比例劃分自身擁有的部分。

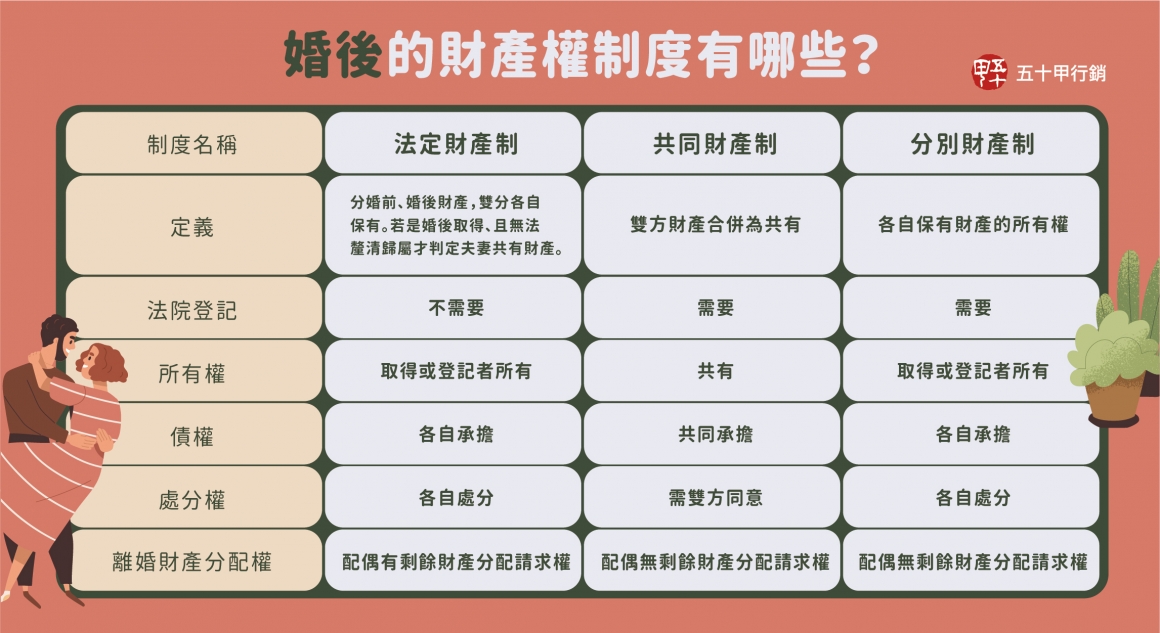

婚後共同買房,財產權該如何劃分?

對於擁有婚姻關係的雙方,在台灣財產制度分為三種:

(一)法定財產制

夫妻財產分為「婚前取得」與「婚後取得」,由雙方各自所有,個別行使管理、處分、收益等等權利,包含債務也是獨立負擔。若是婚後取得且無法證明支出者,則判定為共有財產。若無特別前往法院登記其他劃分辦法,都會直接以「法定財產制」作為雙方依據。當婚姻關係解除時,配偶可要求「剩餘財產進行分配請求權」。

那麼何謂「剩餘財產進行分配請求權」呢?在「法定財產制」中,雙方各自保有財產,但若是離婚,會以彼此婚後財產的差額,雙方各取一半。舉例來說,甲方婚後賺得100萬,乙方40萬,雙方的差額為60萬,這時乙方可以要求分得30萬,但仍能根據雙方實際為家庭的支出進行調整分配。

(二)共同財產制

除了個人「特有財產」(專供一方使用、職業用品或者贈品等等),其餘都合併為共有財產,夫妻共同持有,但也可特別約定,只將勞力所得的薪資、紅利等等相關收入作為共同財產。

(三)分別財產制

夫妻各自保有財產的所有權限,包含管理、使用、收益等等。

以上三種財產制,無論是婚前或婚後訂定,只要雙方同意皆可更改。

共同買房怎麼貸款?

無論是否婚姻關係,目前的貸款都只能接受一人擔任借款人。彼此之間可由收入條件較好的那方作為主借款人,可以向銀行爭取到較好的條件。

值得注意的是,若無正式登記、擁有法定婚姻關係,銀行無法認定借貸買房的用途為買房或自住,通常會給予較高的利率及較低的成數,如果想爭取較好的貸款條件,可與銀行溝通約定,透過合約加註但書的方式,在「婚前」及「婚後」兩個階段採用不同的利率。

綜觀以上多種產權劃分方式,對於未婚的伴侶來說,採取「共同登記」中的「分別共有」,依照出資比例登記持有權是最有保障的方式,但倘若只能登記在其中一方名下,也建議採取上述介紹「抵押設定」、「預告登記」「信託登記」等方式保障另一方的權益;而婚後採「法定財產制」或「共同財產制」,讓各自擁有財產處分權利,也受到法律多一層的保障唷!

相關訊息ARTICLES YOU MIGHT LIKE

-

30.Nov.2023

30.Nov.2023「地價稅」節稅攻略&常見問題一次看!

-

04.May.2023

04.May.2023板南全線鍍金,成就軌道置產傳奇

-

29.Mar.2023

29.Mar.2023惡鄰風波再起?增強自家隔音這樣做!